文 / 九才

当一家公司成功登陆资本市场,且跻身行业头部,却在公司的改革中大动干戈,对包括董事会主席、首席运营官等核心高管进行了调整,这家公司的未来会怎么样?

“港股快运第一股”安能物流就曾面临这样的选择,原董事会主席王拥军、原首席运营官祝建辉先后辞职,为公司改革“让路”,创始“铁三角”崩解。

近日,安能物流发布了2024年一季度业绩公告,这是其上市以来披露的首份自愿性季报。

财报显示,报告期内,安能物流共实现营业收入23.78亿元,同比增长15.2%;零担货运总量实现288万吨,同比增长21.7%;毛利率达16.1%,创下历史最好水平;经调整净利润2.09亿元,同比增173.9%。

从财报展示的结果看,安能物流在经历了上述管理层的大换血后,似乎已走出亏损转危为安,成功实现扭亏为盈。但是,对于一家已经习惯了某种经营模式的大企业来说,“船大掉头难”,改革一蹴而就的不多。安能物流的未来从此一片坦途,还是仍将经历反复?在这个问题更值得深入探析。

01 十年“铁三角”崩解

在回答这个问题之前,节点财经认为先要弄清楚一件事,就是安能物流为什么要对自己“大动干戈”。

对任何一家上市公司来说,换掉做了十年的董事会主席,肯定都是大事。

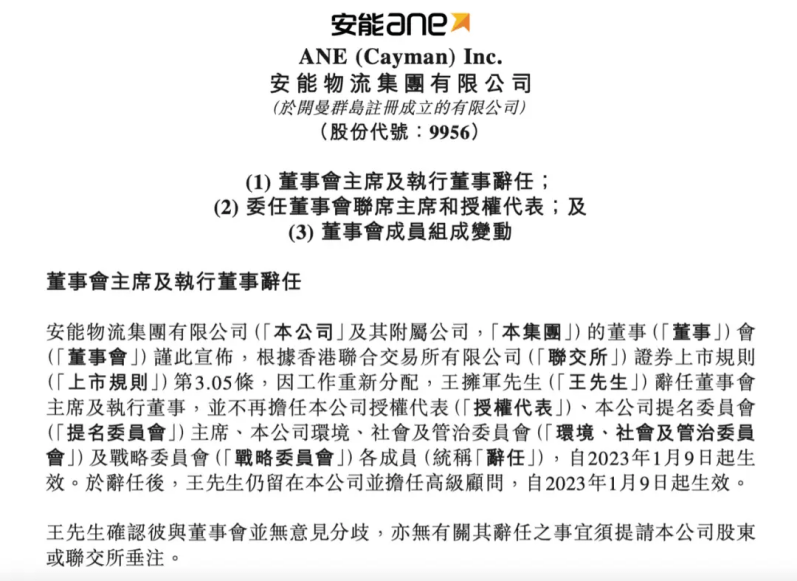

2023年1月,安能物流发布公告称,因工作重新分配,王拥军辞任董事会主席及执行董事,且不再担任公司授权代表、公司提名委员会主席、公司环境、社会及管治委员会及战略委员会各成员。

走的很彻底。

在王拥军之前,2022年9月,安能物流原首席运营官祝建辉辞任,也仅保留了一个顾问的身份。

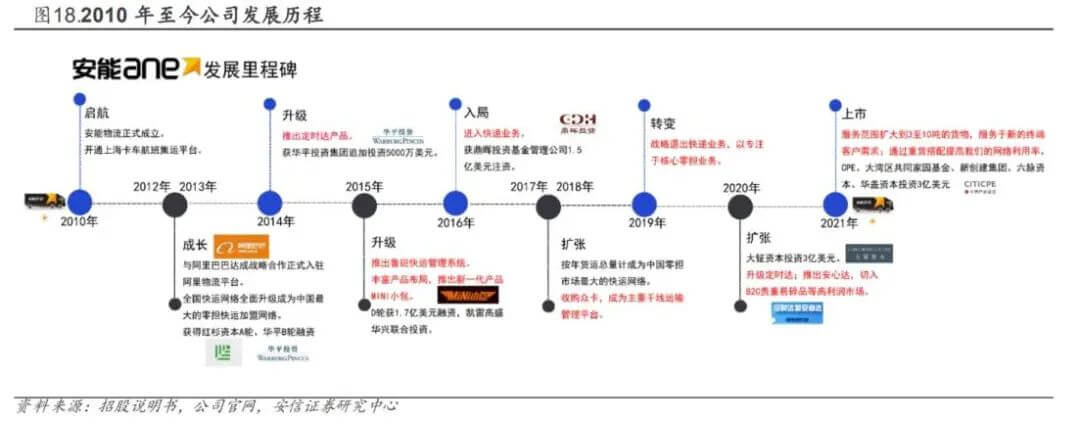

回看当初,2021年“双十一”当天登陆港股时,王拥军、秦兴华、祝建辉还被称为安能物流“铁三角”。其中,王拥军自2012年1月起担任董事长,负责集团的整体战略发展、企业管治及管理;祝建辉自同年5月获委任为首席运营官,负责集团的整体战略规划及业务营运总体管理和执行。

创始“铁三角”一下走了两个,这个级别的大动作,往往意味着公司要在战略层面进行深度调整,而资本的反应向来最为灵敏。

2023年1月10日,王拥军辞职公告发布当天,安能物流盘中股价高涨,一度涨超10%,创下2022年3月初以来的新高。

显而易见,资本市场很希望看到这个结果。而“铁三角”三去其二的结果,背后就是资本在推动。节点财经之所以这么肯定,因为在祝建辉离开后不久,安能物流管理层股东就不再为单一最大股东组别,持股24.60%的大钲资本成为公司最大股东。

随着王拥军辞职,大钲资本合伙人陈伟豪走到台前,和秦兴华一同担任董事会联席主席,一切不言自明。

所以,安能物流的改革,大钲资本为代表的资本方算得上是核心主导力量之一。而资本之所以如此的原因,可以看一下安能物流此前的股票走势。

2021年上市伊始,安能物流的发行价为13.88港元/股,此后便直接破发一路下跌。到了2022年11月,其股价最低曾跌至1.82港元/股,跌幅超过95%。

面对这种“惨不忍睹”的状况,安能物流股东们的脸色应该不会太好看,而这也构成了安能物流改革的第一层原因。但节点财经认为,在股价下跌的背后,还有一层更深层次的原因,即安能物流所在的国内零担快运赛道正在发生深刻改变。

面对行业转向,置身其中的企业如果不能及时应变,等待它的只能是被淘汰。这一点已经被无数案例证明,即便是行业头部也不能高枕无忧。节点财经甚至认为,越是头部公司,在大环境的改变中受限于“船大掉头难”,危险系数反而可能更高。

那么,零担快运业在发生什么改变?

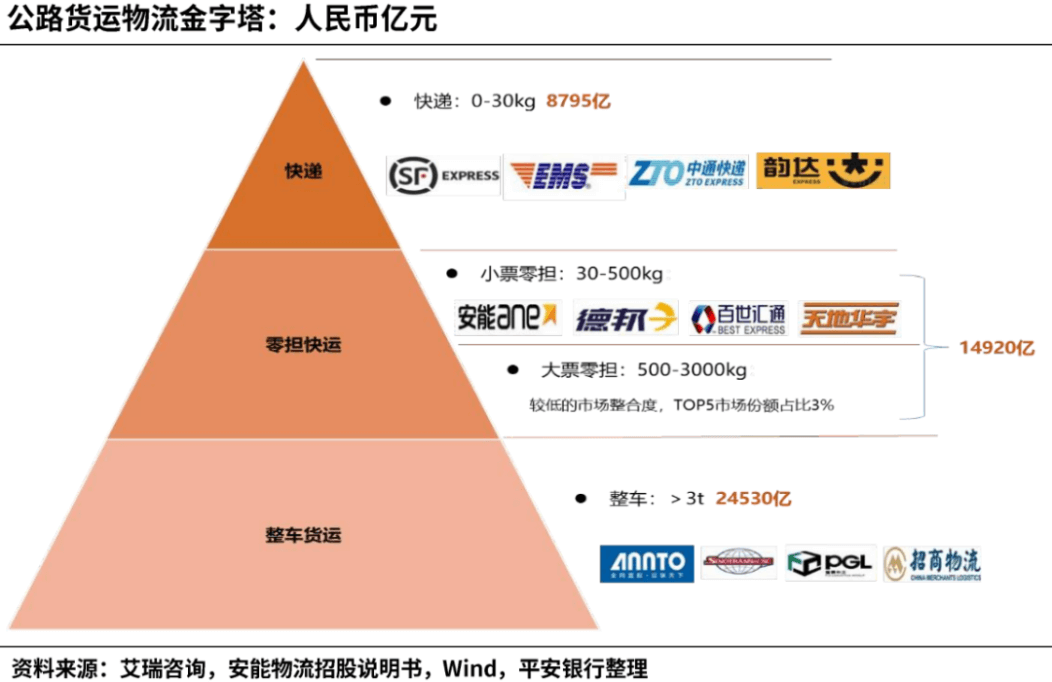

先普及一下,所谓“零担快运”,业内普遍认为,当一批货物的重量或容积不满一辆货车时,可与其他几批甚至上百批货物共用一辆货车装运,就叫零担快运。通俗来说,零担快运行业,就是可以像快递一样以网络化方式运输的、超过10kg以上货物的市场。

零担快运的变化趋势,决定了安能物流的改革走向。

02 改革,不行也得行

其实,相比消费者日常接触较多的“快递”行业,大部分人对于零担快运并不太熟悉。这个行业的重要性一点不亚于快递,目前中国供应链体系的流通、商业企业之间的连接及末端消费者的便利生活,都基于零担快运网络这个基础。

这里可以先看一下其市场规模和发展阶段。

据艾瑞咨询研报显示,2022年,零担快运市场在中国公路运输中占比超过30%,市场规模约1.62万亿,预计2027年可进一步上升至1.80万亿元。

万亿的市场规模,体量不可谓不大,据节点财经观察发现,国内零担快运行业长期处于“小弱散”的状态。之所以如此,一方面因为市场需求分散,价格敏感型客群多;另一方面,供给端企业的发展还处于初级阶段。而随着近年来资本的入场,整个行业也正面临转向。

据麦肯锡发布的《2023零担物流行业洞察报告》显示,国内零担市场正面临结构性的转型升级,正大步迈入存量市场“整合期”。其中,成熟度最高的全网快运是唯一可能跑出500亿级龙头的赛道。

其实,据节点财经了解,零担快运市场的发展落后于快递市场,目前其成熟度大致相当于快递行业十年前的水平。安能物流作为国内零担快运头部企业,2010年才成立,晚于顺丰和“四通一达”。

而且,此前几年,快运行业模式还处于资本打天下的阶段,拼的是货量,玩的是快速跑马圈地,核心就是“拼烧钱”,看谁的融资规模和融资速度跟得上。所以,相当长一段时间,整个行业普遍亏损。

这一点,我们看安能物流2018年至2023年的业绩就可以看出端倪,除了2020年和2023年,其它年度全部都是亏损。2018年和2021年的亏损甚至都超过了20亿元。

目前,这种模式已经难以持续。零担快运正在从早期的追求规模向追求利润转变。这不仅是行业发展的必经阶段,也是当前经济环境变化后,必然进行的整合。

从国内来看,在当前建设全国统一大市场的战略指导下,整体经济形态需要一个高质量、全国性、快速反应的供应链物流体系。而从外部来说,全球经济不稳,也在倒逼行业转型。

2023年,全球制造业采购经理指数全年均值为48.5%,较2022年下降3.3个百分点。这种情况下,全球物流货量增长疲软,整个物流行业的日子都不好过。

降本增效,追求“品质和利润”正在成为零担快运行业的新共识。

当然,在节点财经看来,当前,这一共识放在绝大多数行业也都适用。而具体到快运行业,也具有其自身的特殊性。

首先,在国家政策层面,降低物流成本已经被写入《政府工作报告》,在更高层面上,对快运行业提出了要求,意在引导物流企业追求更高的效率、质量和利润空间,而非简单的降低服务价格。

而且,零担快运市场服务的主要是b2b客户,作为企业供应链的重要组成部分,其肩负的使命更为重要,转型在政策层面已成为必然。

其次,回到行业自身,在内卷加剧的情况下,谁能更有效地控制成本,增厚利润,谁才有底气成为最后的赢家。

更进一步来看,内卷之下,更需要物流服务具备全局优化的能力,这促使快递企业纷纷跨界进入快运市场,发展综合物流。而且,网络货运等数字化平台企业,也在重构货运物流生态,加剧了快运市场的竞争。

京东拿下德邦、极兔通过汇森速运收购壹米滴答……这种情况下,安能快运等传统快运企业的危机感与日俱增,转型成为必然。不只安能,德邦、百世、壹米等头部同行都在降本增效,竞争进入更深层次。

安能物流能够杀出重围,在内卷中脱颖而出吗?

03 初见成效,难言放松

从目前发布的业绩看,安能物流似乎已经找到了摆脱亏损窘境的成功之路。

除了本文开头提到的今年一季度财报,2023年报安能物流的表现也不错,总营收为99.17亿元,同比增长6.2%;毛利大增73.6%,达到12.68亿元;净利润从2022年同期亏损2.18亿元变为盈利4.07亿元。

安能物流之所以取得这样的成绩,节点财经认为可以从三个方面进行分析:首先在于其在组织结构上的调整。

改革的第一步,就是要改人,组织结构的调整几乎是一切改革的前提。安能创始“铁三角”三去其二背后,其实也是这个逻辑。调整之后,原来数万人的多层级组织架构,精简为扁平化的两级结构,决策权被大幅度下放到营运区,并确定以业绩为导向的考核与激励框架。

其次,组织结构调整之后,业务结构的跟进奠定了安能物流盈利的基础。

在快运行业有一个众所周知的规律,货物的单位重量越重,其利润率往往越低。但是,此前在“烧钱”追求大规模的指导下,多数网点的核心驱动力是搞货,重量越大反而越受欢迎。只有转换业务结构的目标,从规模转向利润,才有可能改变基层网点的原动力。

在节点财经看来,只有公司的目标和基层网点的利益一致,才有可能实现长期稳定的盈利。而从目前来看,安能物流的业务结构调整已经初见成效,2023年,其票均重量由106kg降至93kg,利润率更高的迷你小票及小票零担的货量分别增长9.1%和2.4%。

最后,组织结构和业务结构调整之外,安能物流在精细化运营上也下了不少功夫。其实,从粗放型的“烧钱”模式向“利润品质”模式转变,在很大程度上,拼的就是企业精细化运营的能力。

2023年,安能物流的分拨中心数量从2020年底的147个减少至81个,大幅减少66个,降幅约45%。伴随这一趋势,安能物流的员工人数也出现明显下降,从2020年底的3709人降至2023年底的3142人,降幅超15%。

这么做的目的,一方面可以拉直线路,减少中转次数与中转时长,提升场地的利用效率与全程时效,另一方面,还可以减少装卸次数,从而降低成本与破损。当然,员工人数的减少,也在无形中减轻了人力成本的压力。

总体来说,目前,快运行业基本形成以安能物流、壹米滴答、百世快运、中通快运、顺丰快运、德邦快运等网络为主的头部格局。节点财经认为,未来三到五年,快运行业的集中度可能将进一步上升。如果说以前追求规模是拼外功,未来拼的就是内功。

但是,需要指出的是,财报的短期盈利并不足以说明,安能物流的改革就成功了。2020年其也曾盈利,但并没有持续下来。而相比过往动辄超20亿的亏损,2023年的盈利水平还有待加强。

另一方面,对比有着阿里、京东、拼多多、顺丰等巨头背景的对手,安能物流的优势并不明显。未来不仅要拼规模,更要拼运营,拼数智驱动力,安能物流的考验仍在路上。

快运,进入高手过招的时代,谁也松懈不得。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。