文 / 九才

作为白酒产销重地,安徽拥有多家上市酒企,古井贡酒、迎驾贡酒、口子窖和金种子酒均在省内占有自己的一席之地。而随着近年来白酒行业的持续调整,“徽酒四杰”的格局也正在发生改变。

其中,长期位居徽酒第二的口子窖显露疲态,迎驾贡酒迎头赶上,取代了前者的位置。而且,势头正盛的迎驾贡酒再次喊出了冲击百亿的口号,准备更上一个台阶。

之所以说“再次”,是因为7年前的2017年,迎驾贡酒喊过一次百亿目标,但未能如愿。这一次,也许可以视为“7年之痒”后的再出发。据最新的2023年财报显示,报告期内其总营收为67.2亿元,同比增长22.07%;归母净利润22.88亿元,同比增长34.17%。

从业绩上看,迎驾贡酒可以说超额完成了去年定下的指标。而节点财经还发现,从去年10月至今有近40家券商对其2023年业绩作出预测,归母净利润预测均值为22.55亿元,低于最终的业绩水平。

所以,财报发布后,迎驾贡酒股价迎来一波大涨。但节点财经认为,迎驾贡酒想要顺利完成百亿目标,也许是喜忧参半。为什么这么说,我们往下看。

01 积淀有点浅,高端需努力

先看一下迎驾贡酒实现业绩大涨的原因。首先值得肯定的是,在当前白酒行业陷入调整期的状况下,迎驾贡酒仍可以逆势增长。而之所以能够做到,在节点财经看来,主要在于其在产品结构的调整取得了成效。

2023年报显示,迎驾贡酒的中高档白酒实现营收50.22亿元,同比增长27.84%;普通白酒实现营收13.80亿元,同比增长8.68%。

显然,迎驾贡酒的中高档产品发挥了核心作用。其中,2015年开始推出的洞藏系列居功至伟。该系列包括洞藏6、9、16、20、30以及形象产品生态洞藏大师版。

据节点财经了解,2023年迎驾洞藏系列销售额已占总营收50%左右,其中畅销的洞6、洞9仍在快速放量。

在洞藏系列之前,多年以来,迎驾贡酒都是以中低端民酒为主,产品矩阵停留在百元价格带。所以,随着白酒市场走向高端化,迎驾贡酒一度被口子窖压制,失去徽酒老二的位子。

此后,迎驾贡酒吸取了教训,集中全部资源向洞藏系列倾斜,成立专门的销售公司,实行“六推进”工程,最终实现了逆风翻盘。

但这里需要注意的是,相比众多对手,迎驾贡酒在中高端白酒市场的积淀也只有不到十年时间,并不能算深厚。一个品牌真正要在中高端白酒市场站稳脚跟,需要长期在消费者心目中建立起共识。

节点财经还注意到,迎驾贡酒的产品分为中高档和普通两类,其中洞藏和金银星系列归属中高档白酒,百年迎驾贡和糟坊系列组成普通白酒阵营。但是,在目前的电商平台中,42度和52度迎驾金星,售价均未超过100元。即便畅销的洞藏系列,52度洞藏6的均价也只在160元上下。

不难发现,相比迎驾贡酒此前的产品,目前的洞藏系列对品牌高度确实有了提升,但上方空间仍然很大。同时,迎驾贡酒想要冲击百亿营收,全国化是其必须要面对的一个挑战。

02 “杀”到省外去,没那么容易

在白酒行业,一线酒企和二线酒企有最明显的一个区别,就是有没有打开全国市场。区域性酒企想要更进一步,就必须开拓省外市场,深耕安徽市场的迎驾贡酒要挺进百亿营收,也不能只固守本土阵地。

之所以这么说,首先在于徽酒市场的天花板已经很近了。迎驾贡酒董事长倪永培曾说,预计安徽省内的白酒市场规模约在300亿至400亿元,公司省内营收“天花板”约100亿元。而且,徽酒市场严重“内卷”,高端市场被古井贡酒占据,且“茅五泸”等一线名酒渠道下沉,正逐步进场抢地盘,省内竞争无疑将更加激烈。

但另一方面,在开拓全国市场的过程中,迎驾贡酒的发展并不顺利,反而对省内收入的依赖性进一步加强。

最新的2023年报显示,去年迎驾贡酒在安徽省内营收为45.17亿元,同比增长31.51%,省外18.84亿元,同比增长6.9%。省内营收占比由2022年的66.09%涨至70.57%。

而且,节点财经发现,迎驾贡酒省内和省外的发展速度并不平衡。比如2021年、2022年,迎驾贡酒省外收入增速分别为27.05%、12.19%,同期省内收入增速分别为36.79%、25.65%。算上2023年,迎驾贡酒省内外的差距在持续拉大,这对迎驾贡酒冲击百亿目标并不是好消息。

对此,倪永培制定了两步走的扩张战略,“首先要立足巩固现有市场,再对全国市场努力进行尝试。”

这样的战略并不能说有什么不妥,但如果迎驾贡酒的全国化推进太慢,也将面临失去市场窗口期的风险。白酒行业的调整,其实也是各方势力重新洗牌的机会,一旦行业调整结束,市场格局稳固下来,对迎驾贡酒这种区域性酒企来说,全国化将更加困难。

机遇不等人,迎驾贡酒的全国化布局,应该加速了。但是,目前迎驾贡酒的全球化似乎并不顺利。

03 扩产大手笔,利用率仍低

倪永培对外扩张的雄心一直都在。为了将公司大单品推向省外,近年来,他逐步推动洞藏业务及人员独立,聚焦安徽、江苏、上海核心市场,试图抓住此次行业调整的大机会。

能否成功,节点财经认为还是要看渠道,而在这方面,迎驾贡酒目前的投入还不够,或者说,取得的效果仍不够理想。

根据2023年报显示,去年迎驾贡酒省内经销商数量净增长43个,为732个,但省外市场净增长数量仅8个,为653个。从表面看,省内外经销商的数量差不多,但如果结合营收数据就会发现,省内外的差距非常明显。

营收上,2023年迎驾贡酒省内省外营收分别为45.17亿元和18.84亿元,省内是省外的2.40倍;盈利能力上,迎驾贡酒省外毛利率为68.49%,省内为76.41%,省内外渠道对公司的贡献一目了然。

其实,节点财经认为,迎驾贡酒的渠道模式很有自己的特点,“厂商1 1”,非常扁平化。目前迎驾贡酒在省外聚焦江苏、上海等核心市场,追求的是“小区域、高占有”,这种模式既保证了渠道的掌控力,又能够充分调动经销商的积极性,实现了放权和集权的平衡。

但是,省外市场强者众多,竞争激烈,离开徽酒本地的迎驾贡酒,不再拥有本土品牌优势,想要打开市场仍布满挑战。而另一方面,迎驾贡酒要实现百亿目标,全国化又似乎是其不得不走的一步棋。否则,百亿目标或许就是空谈。

为了百亿目标,倪永培也在大手笔投入,去年豪掷62亿元扩充产能。

在2024年的胡润富豪榜上,这位已年过七旬的“安徽白酒大王”身价为170亿元,相比2023年的220亿元有明显缩水。大手笔投入的背后,是他对未来有更大的期许。

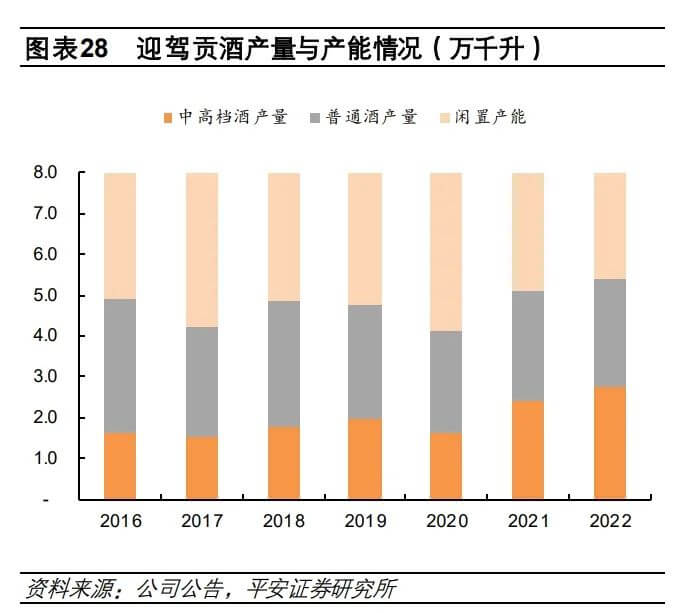

但是,节点财经还是要指出,迎驾贡酒扩产的背后,其产能利用率的问题也不容忽视。2021年至2023年,迎驾贡酒实际产能利用率分别为63.9%、67.6%和77%。相比之下,徽酒老大古井贡酒的产能利用率去年为99.6%。

一边是大举扩充产能,一边是产能利用率较低,其中的矛盾还需要迎驾贡酒在未来做更好的解决。也许,正像倪永培对全国化的看法一样,“公司计划走向全国,但是时间上需要一个过程。”

只是,2017年曾喊过百亿目标的迎驾贡酒,这一次能否成功,仍充满了未知数,我们都将见证这个过程。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。